Emprunter des SOL en mettant son NFT en caution

Une véritable révolution est en cours dans le monde des NFTs Solana. N’importe qui peut à présent emprunter des SOL en utilisant son NFT comme « assurance ». Les acteurs de l’écosystème ont une toute nouvelle possibilité de générer des revenus passifs avec les plateformes de location de NFTs. Nous allons aborder dans cet article ce que cela implique et comment vous pouvez en profiter et l’utiliser.

Comment ça marche ?

Le principe de la location de NFTs est très simple. Il s’agit, pour celui qui emprunte, de recevoir un prêt de cryptomonnaie en mettant en garantie son NFT. S’il veut retrouver son NFT, il doit rembourser la cryptomonnaie prêtée avant la fin du délai imparti et payer les intérêts de l’emprunt. S’il ne le fait pas, le prêteur pourra conserver le NFT ayant servi de caution.

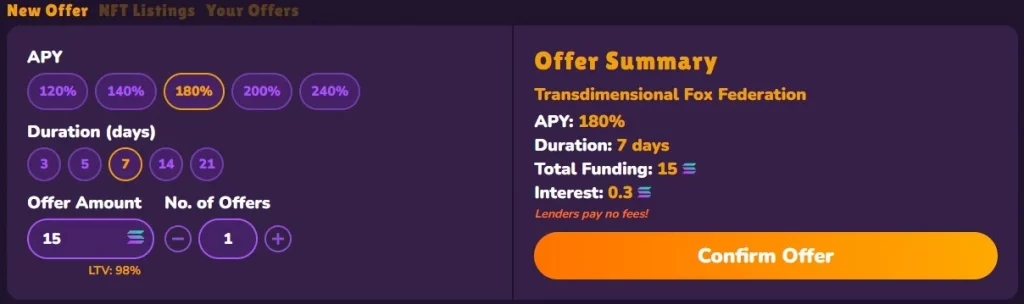

Les paramètres du prêt peuvent varier. La durée du prêt peut aller de 3 à 21 jours et le taux d’intérêt utilisé par le prêteur peut également évoluer selon le marché. Vous pouvez voir sur la photo ci-dessus (extrait du site Citrus) que le prêteur peut choisir les paramètres de son offre. La personne ayant un NFT de la collection sur laquelle est proposée l’offre, pourra venir accepter les conditions.

Le prêt de SOL contre un NFT

Prêter du Solana (SOL) contre un NFT va avoir plusieurs avantages pour le prêteur, mais cela présentera forcément des risques.

D’une part, il va pouvoir faire travailler activement ses SOL à des taux bien plus intéressants qu’un simple staking. Comme vous le voyez au-dessus, les rendements dépassent 120% (annualisés). Dans l’exemple ci-dessus, le loueur va récupérer 0.3 SOL d’intérêts en ayant prêté 15 SOL à 180% pendant 7 jours.

D’autre part, le prêteur peut, par cette méthode, espérer acquérir un NFT d’une collection qui l’intéresse à moindre coût. En effet, si le loueur ne rembourse pas son emprunt, son NFT ira à la personne qui lui a prêté les SOL. Les prêteurs prennent en général toujours une marge de sécurité. C’est pourquoi ils prêtent toujours « moins » que le floor price du NFT au jour du prêt.

👉 Par exemple, un loueur prêtera 50 SOL en échange d’un NFT dont la valeur du floor price est de 55 SOL.

⚠️ Il y a tout de même des risques ! Si jamais le floor price de la collection venait à chuter, le prêteur pourrait se retrouver avec un NFT à un prix payé bien au-dessus du floor price de la collection. Il faut donc toujours s’assurer de prêter du SOL en échange d’un NFT sur des collections ayant de solides certitudes. Le risque n’est cependant jamais exclu.

Découvrez comment dénicher des projets solides grâce à notre formation.

Louer son NFT contre des SOL

Pour l’emprunteur, cela peut être une superbe opportunité de louer son NFT.

Tout d’abord, prêter son NFT va lui permettre de récupérer des liquidités à très court terme pour saisir une opportunité.

👉 Par exemple, imaginons qu’une personne souhaite minter un projet ayant lieu dans une heure. Si elle ne dispose pas des fonds nécessaires pour minter le NFT, elle pourra louer des SOL en mettant son NFT en collatéral (il faudra rembourser le prêteur par la suite, notamment une fois que le profit sera réalisé).

Autre possibilité, imaginons qu’un NFT très rare était listé à un prix très en dessous de sa réelle valeur. Une personne souhaitant saisir l’opportunité pourra emprunter du SOL. Puis, elle pourra acheter le NFT en question et une fois qu’elle aura fini son opération d’achat/revente, elle pourra rembourser son emprunt.

Si quelqu’un pense pouvoir retirer davantage de son NFT, il peut lui-même le lister en indiquant un montant qu’il souhaite obtenir en échange de ce NFT.

Si vous sentez le marché des NFTs en mauvaise posture et que vous avez peur d’un crash de votre collection, le prêt de NFT peut servir de couverture.

👉 Imaginons que le floor price d’une collection soit à 50 SOL, vous décidez de louer 45 SOL en échange de votre NFT. Malheureusement, le floor price de la collection s’effondre et tombe à 30 SOL. Vous ne rembourserez alors pas votre emprunt, mieux vaut garder les 45 SOL et racheter un NFT à 30 SOL. Dans le cas contraire, si le prix de vote collection remonte à 55 SOL par exemple, alors vous rembourserez les 45 SOL empruntés plus un montant d’intérêts. Les intérêts sont le coût de cette couverture.

Conclusion

Quelle que soit la raison qui vous pousse à emprunter des SOL pour saisir une opportunité, n’oubliez pas que cela comporte des risques, et que, si vous ne parvenez pas à rembourser votre emprunt, votre NFT sera conservé. Faites donc très attention. Ces plateformes peuvent être très utiles pour le loueur ou le prêteur. Apprenez à optimiser le rendement de vos actifs.

Nous tenons à préciser que cet article ne fait pas l’objet d’un partenariat. Investir comporte des risques et l’utilisation de ces plateformes de lending et borrowing en comportent également. Utilisez-les consciemment et soyez conscient que nous n’avons pas le recul encore nécessaire pour assurer que ces outils sont fiables. Ils n’en restent pas moins très prometteurs.

Si vous avez aimé ce tutoriel, n’hésitez pas à consulter les autres ressources qui pourraient vous intéresser.

Vous pouvez également faire une demande de tutoriels directement depuis la page Contact. Nous étudierons vos demandes avec attention.